2017-2023年中国医疗器械融资租赁行业深度调研与发展趋势分析

随着中国医疗健康产业的快速发展及医疗资源下沉政策的推进,医疗器械融资租赁作为一种创新的金融服务模式,在医疗机构,尤其是基层医疗机构设备升级与资金周转方面发挥着日益重要的作用。本报告基于中国产业信息网及相关行业数据,对2017年至2023年中国医疗器械融资租赁行业进行深度调研,并对其发展趋势进行前瞻性分析。

一、 行业发展背景与驱动因素

- 政策支持:国家持续推进分级诊疗制度,鼓励社会办医,并出台多项政策引导金融机构加大对医疗卫生领域的支持。融资租赁因其“融资+融物”的特性,能够有效缓解医疗机构,特别是资金相对紧张的中小型医院和民营医院的设备采购压力,从而获得了明确的政策青睐。

- 市场需求旺盛:中国人口老龄化进程加速,居民健康意识提升,推动了医疗服务的持续扩容与升级。各级医疗机构对高端影像设备、诊断设备、治疗设备及信息化设备的需求保持强劲增长,为医疗器械融资租赁市场提供了广阔的空间。

- 资金优势:相较于直接购买,融资租赁允许医疗机构以较低的初始投入获取先进设备的使用权,将大型资本支出转化为长期的运营费用,优化了资产负债结构,提高了资金使用效率。

二、 2017-2023年行业深度调研分析

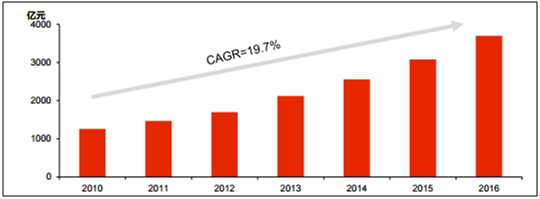

- 市场规模与增长:2017年以来,中国医疗器械融资租赁市场交易规模保持稳健增长。初期,市场认知度逐步打开,业务量快速增长。2020年新冠疫情的爆发,短期内对部分非紧急设备租赁造成影响,但同时也凸显了公共卫生体系建设的紧迫性,激发了后续对检测、急救、重症监护等设备的需求,推动了市场在调整后重回增长轨道。预计到2023年,市场规模将达到新的高点。

- 市场竞争格局:市场参与主体呈现多元化特征,主要包括金融租赁公司、厂商系租赁公司(由医疗器械制造商设立)以及独立的第三方租赁公司。其中,拥有雄厚资金背景和渠道资源的金融租赁公司占据市场主导地位;厂商系租赁公司凭借对设备的专业理解、维修服务和客户资源,在特定细分领域优势明显。市场竞争日趋激烈,服务专业化、风控能力成为核心竞争要素。

- 客户结构分析:客户以公立二级及以下医院、民营医院、社区卫生服务中心、诊所等为主。随着政策导向,基层医疗市场的设备填补和升级需求成为行业重要的增长点。大型公立医院在引进国际尖端设备时,也越来越多地采用融资租赁模式以管理财务成本。

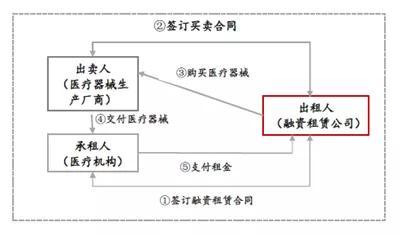

- 业务模式与风险:主流业务模式包括直接租赁、售后回租等。行业风险主要集中在医疗机构的信用风险、租赁物的技术贬值风险以及医疗政策变动带来的需求波动风险。领先的租赁公司正通过引入物联网技术对设备进行远程监控、深化医疗行业研究、与保险公司合作等方式加强风险管控。

三、 未来发展趋势展望

- 服务专业化与精细化:行业将从单纯的资金提供方向综合服务商转型。租赁公司不仅提供融资方案,还将整合设备维护、技术培训、设备更新、数据分析等增值服务,构建全方位的医疗设备全生命周期管理解决方案。

- 技术驱动与智能化:大数据、人工智能、物联网技术与融资租赁业务深度融合。通过对设备运行数据、医疗机构运营数据的分析,可以实现更精准的客户信用评估、设备残值预测和预防性维护,提升运营效率与风控水平。

- 细分市场深度拓展:除了传统的影像、检测设备,融资租赁将向康复医疗设备、专科治疗设备(如眼科、牙科)、智慧医疗解决方案、可穿戴医疗设备等更多细分领域渗透,满足多元化、个性化的医疗需求。

- 合规化与规范化发展:随着监管政策不断完善,行业将进一步加强合规管理,特别是在医疗器械经营资质、资产权属清晰度、资金流向监控等方面将更加规范,有利于行业长期健康发展。

- 区域下沉与基层聚焦:在国家强力推进县域医共体和基层医疗服务能力建设的背景下,医疗器械融资租赁向三四线城市及县域市场的下沉趋势将更加明显,成为支撑基层医疗能力提升的关键金融工具之一。

结论:2017年至2023年是中国医疗器械融资租赁行业从快速扩张走向成熟规范的关键阶段。面对持续增长的医疗需求、明确的国家政策导向以及不断演进的技术环境,该行业在未来将继续保持增长态势,并通过服务升级、技术赋能和精细化管理,在中国医疗健康体系建设中扮演更为重要和深入的角色。

如若转载,请注明出处:http://www.yygiiu.com/product/5.html

更新时间:2026-04-28 01:01:50